-366x243.png)

-366x243.jpg)

|文/TenMax 騰學廣告|原文出處/串流媒體新戰場!廣告利潤之爭白熱化,Netflix 與 Disney+ 誰將勝出|首圖/TenMax 騰學廣告

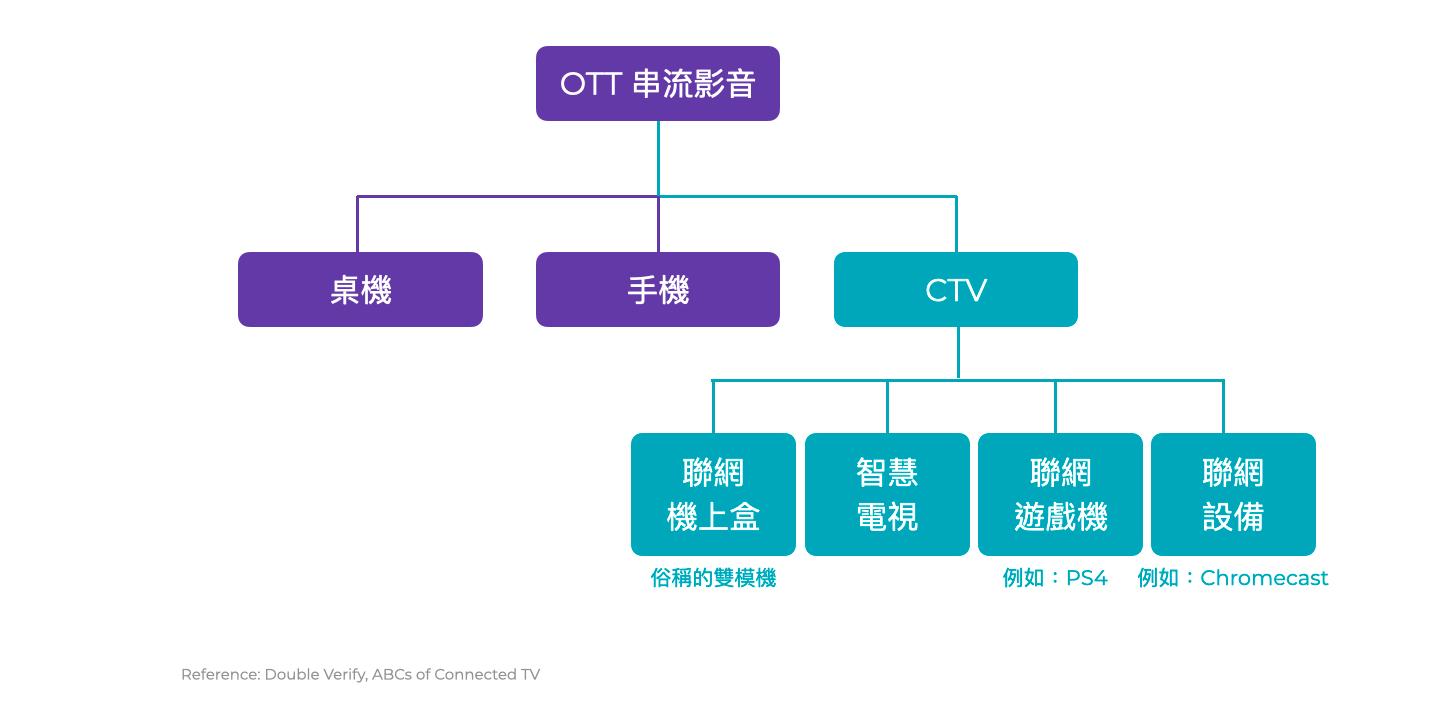

近幾年,「串流影音(Over-the-top media, OTT) 」從一個陌生的新興詞彙,成為你我熟悉的日常;尤其疫情期間,人們花費更多心力在網路上尋求娛樂,忘情地投入諸如 YouTube、Netflix、Disney+、愛奇藝等串流影音平台,使得 OTT 與「聯網電視(Connected TV, CTV)」躍升為新一代數位熱點。

然而,Netflix 與 Disney 等訂閱式串流服務商,卻逐漸遭遇增長瓶頸,急需拓展商業模式以營利。近期,兩大巨頭正如火如荼地開創自家的廣告變現路徑,相關動態成為業界注目焦點。TenMax 將透過這篇文章,和你一起探究 Netflix 與 Disney+ 的發展策略、廣告業務方向,以及 OTT/CTV 廣告持續高漲的投資潛力。

一、Netflix 與 Disney+ 的轉型戰役

1.Netflix:攜手微軟,不僅拼廣告更佈局遊戲

Netflix 令人擔憂的消息頻傳:今年第一季財報顯示,公司整體營收正在放緩,且訂戶數量於 10 多年來,首次呈現衰退趨勢,較前一個季度減少約 20 萬會員。Netflix 在今年 5、6 月分別裁員數百人,顯見問題之棘手;與此同時,Netflix CEO 也已證實,將在今年 11 月於全球 6 個市場推出「含廣告內容的低價訂閱方案」,進軍廣告業務以爭取更多利潤,並透過推出低價方案以吸引更多的訂戶加入,若年底進展順利,可望於明年春季前推廣至全球。

根據《彭博社》報導指出,Netflix 廣告方案預計每月向訂閱戶收取約 7 到 9 美元,約莫為目前高級方案 15.49 美元的一半;該廣告方案,計畫每小時安插 4 分鐘的廣告,出現時機將落在「節目開始前」與「影片播放中期」。據悉,Netflix 目前尚未打算開放程序化廣告投放,而是透過直購方式,將手上的品牌廣告,統一投放給所有平台用戶,避免用戶重複觀看廣告,造成觀感不佳。

至於 Netflix 的廣告技術夥伴也早已定案,7 月即宣佈和微軟攜手合作。

業界普遍不解「為什麼是微軟?」論廣告技術與系統建構,生態系中無疑有其他更合適的選擇;推測微軟脫穎而出的原因,可能由於其作為沒有串流媒體庫(Streaming library)的廣告科技巨頭,避免直接與 Netflix 的主力業務發生競爭。

另一方面,微軟旗下不僅擁有 Xbox,今年也進一步收購動視暴雪,於廣告和遊戲領域大舉擴張;無獨有偶,Netflix 也在去年積極插旗遊戲市場,併購三個工作室,朝向遊戲製作與發行跨出腳步。如今,Netflix 與微軟攜手合作,有助於在各方面相互幫襯,也有助確保 Netflix 的品牌安全;甚至一度有分析師指出「此項合作可能只是為日後的收購作準備」,直言微軟有意將 Netflix 收歸旗下。

2.Disney+:結盟 The Trade Desk,打造迪士尼完整生態系

今年 8 月中數據顯示,迪士尼集團旗下的串流服務總訂戶數已攀達 2.4 億人次,正式超越 Netflix 的 2.2 億會員。乘勝追擊,Disney+ 也預計於今年 12 月推出廣告方案「Disney Plus Basic」,每月收費 7.99 美元,同時調漲無廣告方案費用至每月 10.99 美元。

Disney+ 的行動,似乎更有所依據:根據觀察,官方發現集團旗下串流平台 Hulu,高達三分之二使用者,表示願意接受廣告以享有更便宜的方案。據悉 Disney+ 同樣將以「每小時 4 分鐘」的頻率投放廣告,秒數有 15 秒、30 秒兩種規格;官方表示,將不會接受政治、酒類等廣告。

Disney+ 同樣在 7 月宣佈了廣告合作夥伴,正式結盟 The Trade Desk,以打造「自助式投放」的程序化廣告平台為最終願景。

迪士尼希望幫助品牌主運用平台中的第一方數據來達成行銷目標,並且可用版位將囊括旗下所有媒體平台如 Hulu、ESPN+、ABC、Freeform、ESPN、國家地理頻道等。事實上,迪士尼早已表明,希望在 2026 年前,所有的業務都可以透過數位技術達成自動化,而在此前的銷售狀況中,迪士尼旗下 40% 廣告存量已是透過程序化方式完成銷售。

廣告業務外,Disney+ 正全力開發一個新的會員方案,整合迪士尼旗下的商品、創作內容與服務體驗,進行全管道跨域銷售,實現更大的收益版圖。迪士尼業務多元廣大,包含遊樂園、郵輪、影視製作、串流影音與周邊商品,這次 Disney+ 新推出的整合服務會員計畫,將串流影音融入現有的會員制度,同時將整合會員資料,以提供更加客製化的內容,比如某位粉絲到了迪士尼遊樂園「浩克」園區,他將更有機會在 Disney+ 被推薦《女浩克》影視作品,而非其他皮克斯或地理頻道的節目。

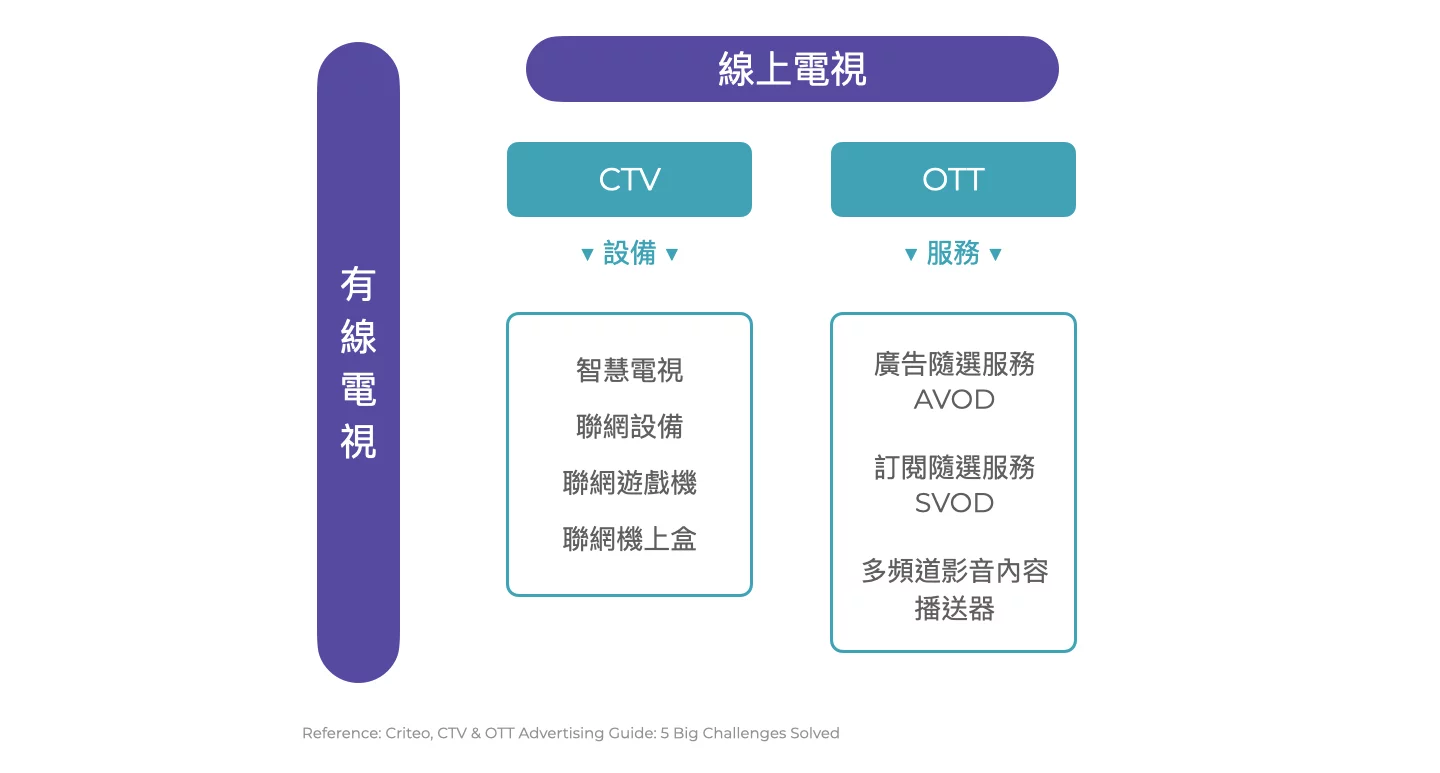

二、逐漸模糊的 AVOD 與 SVOD 界線

從 Netflix 與 Disney+ 的發展策略可以發現,以訂閱收入為基礎的串流服務(SVOD),不免將走向訂閱、廣告盈利並存的商業模式,反映了串流影音市場逐漸模糊的定義界線。一般而言,OTT 服務可以區分為三種模式:

1.以廣告為營利基礎的服務(Advertising-Based Video on Demand, AVOD)

AVOD 指的是平台不向觀眾收取影音觀看費用,而是透過置入廣告的方式以營利。例如我們熟悉的 YouTube、Tubi 等平台。

2.以訂閱收入為營利基礎的服務(Subscription Video on Demand, SVOD)

SVOD 和 AVOD 相對,指的是平台向用戶收取訂閱費用,同時確保無廣告的觀看環境。例如:過去的 Netflix, Disney+, Friday 等平台。

3.多頻道影音內容播送器(Multichannel Video Programming Distributor, MVPD)

MVPD 指的是由串流媒體公司提供的整合性服務,可能涵蓋直播、點播內容、使用者的原創作品以及訂閱式平台的影音。例如:Hulu, Sling TV 等。

根據 Media Partners Asia(MPA)所發布的報告指出,台灣觀眾 2021 年 Q2 在 AVOD 加上 SVOD 的所花費的時間高達 100 億分鐘,其中 AVOD 平台服務就占了 84%。可見以廣告為營利基礎的免費影音服務,仍是現今 OTT 的主流。

尤其近年來,串流影音平台競爭日益激烈,消費者的訂閱預算被分散,使得各平台想要單純透過訂戶增長維持成長,幾乎難上加難。可以預期,未來 SVOD 與 AVOD 之間的界線將逐漸模糊,廣告盈利仍是多數串流平台無法迴避的路線。

除 AVOD 外,部分串流媒體也正發展基於 CTV、含廣告的免費預定節目,此一模式稱為 FAST(free ad-supported streaming TV),與 OTT 不同在於,FAST 需透過特定的連接設備(CTV),且提供之內容非隨選隨看,而是類似有線電視「排定節目表」的模式。

三、廣告主該注意些什麼?OTT、CTV 躍升新行銷管道

Netflix 與 Disney+ 之爭,對行銷人而言為何值得關注?原因在於其中暗藏的行銷趨勢!串流影音與 CTV 已佔據消費者大量的時間與注目,若串流平台普遍將啟動廣告計劃,等同開啟了新的媒體選項,提供品牌納入佈局。

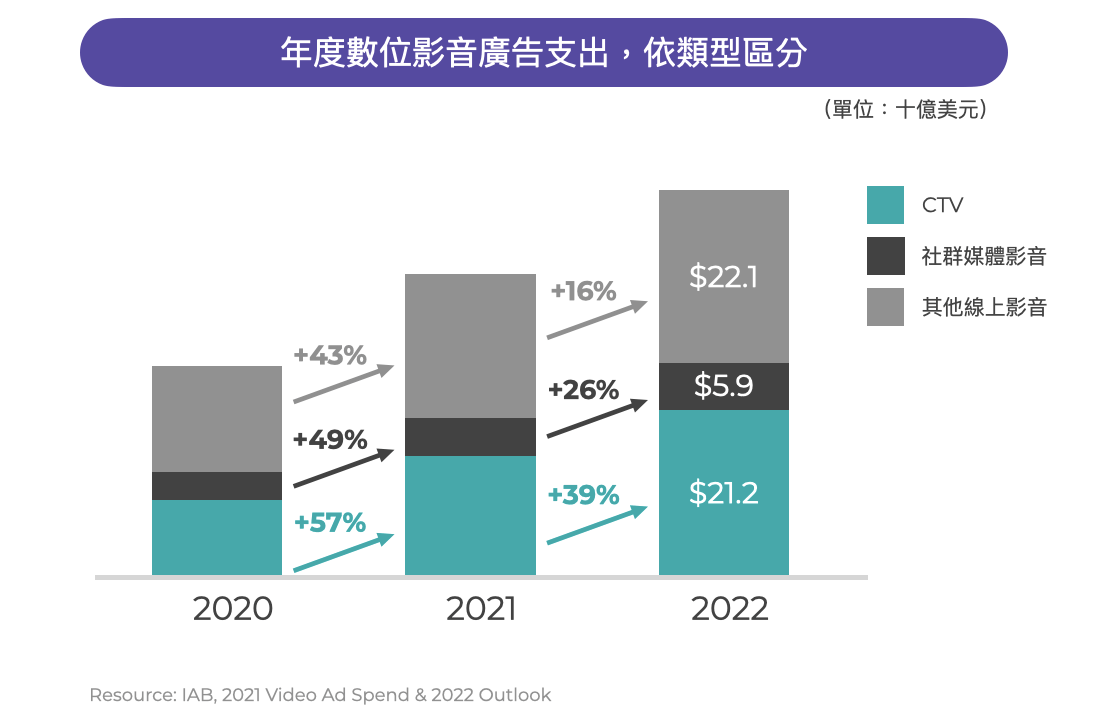

根據美國互動廣告協會(IAB)資料指出,影音廣告支出已於 2020 年起,連續兩年成長 26%;其中,CTV 是所有數位媒體廣告類型中,成長最為迅速的廣告項目。眼光回到台灣,有線電視雖曾長期主導台灣市場,但近年來新世代「剪線潮」興起,訂戶數已連續 14 季下降,截至 2021 年,全台灣高達 46% 的家中沒有訂閱有線電視;與此相對,CTV 廣告營收則可望從 2019 年的 5400 萬美元,成長至 2024 年的 8600 萬美元,年複合成長率達 9.9%——傳統有線電視和聯網電視在廣告預算上的消長,不難預見。

延伸閱讀|【數位廣告關鍵趨勢】CTV 廣告全指南,3 大提醒、2 大難題一次看

建議品牌應當掌握先機,及早參與 OTT、CTV 廣告市場,在前期便投入預算,實現全方位的媒體策略!

Reference:

Netflix to Partner With Microsoft on New Ad Supported Subscription Plan

Disney strikes a big adtech deal with The Trade Desk as Disney+ expands into ads

學習更多行銷人文章

CTV是什麼?CTV、OTT差別?2022年智慧/聯網電視市場與廣告趨勢

Spotify推出影像Podcast,品牌在影音平台將會有哪些機會與挑戰?

|本文由TenMax 騰學廣告授權提供,僅反映專家作者意見,未經原作者授權請勿轉載。|

作者資訊

- 我們致力於提供台灣行銷從業者專業、實用的文章內容,若您也認同我們的理念,歡迎來信投稿:[email protected]

此作者最新相關文章

- 2025-04-10行銷策略備貨銷量難掌控?讓AI協助企業精準預測

- 2025-03-21行銷案例零售媒體趨勢焦點|拓展零售媒體收入,以數據價值鞏固品牌商需求!零售媒體與網紅行銷強聯手,全面釋放內容轉換效益!

- 2025-03-18行銷策略缺工浪潮來襲,生技製藥產業該如何透過數位轉型降低成本?

- 2025-03-18行銷策略川普2.0時代下的全球經濟重塑與品牌行銷新戰略